La reducción de suministro de gas a Europa dispara la electricidad

Sin duda, el factor que está disparando los precios de electricidad en Europa está siendo el aumento del precio del gas, a consecuencia del desequilibrio entre su oferta y demanda.

Tradicionalmente, el gas natural licuado (GNL) que llega por mar flexibiliza el suministro del mercado europeo. Sin embargo, el rápido crecimiento de la demanda asiática de gas en 2021, encabezada por los dos mayores importadores del mundo, China (+17%) y Japón (+9%), está alejando de Europa los cargamentos de GNL procedentes de EE. UU. y Qatar. Para atraer esas cargas, los centros europeos, como el TTF holandés, deben elevar sus precios.

Por otra parte, también ha crecido la demanda de gas en Europa por un invierno largo y frío y por la recuperación de la actividad después del COVID. Como consecuencia, los niveles de almacenamiento europeos se encuentran en su punto más bajo (49%) de los últimos siete años.

La situación se podría paliar con un aumento del suministro por tubería desde Noruega y Rusia. Pero las interrupciones por los trabajos de mantenimiento de los gaseoductos junto a la postura de Rusia, que ha renunciado a aumentar las inyecciones como medida de presión, para que EE. UU. desbloquee el gaseoducto Nordstream2, están estrangulando la llegada del gas a Europa.

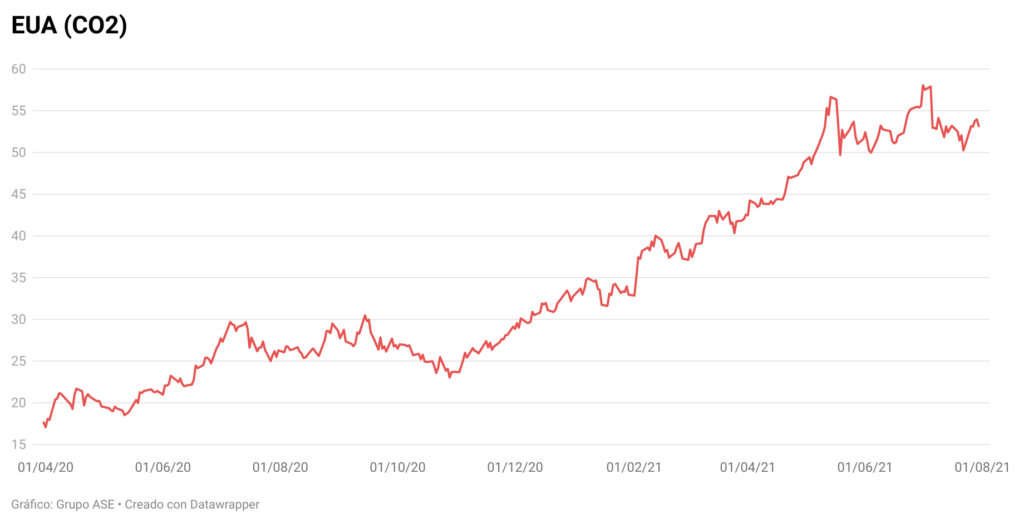

Este cuello de botella ha subido los precios de los mercados de gas diarios un 400% y los ha llevado a máximos históricos. Además, a corto plazo, incrementa el temor a que Europa no logre alcanzar los niveles de almacenamiento necesarios para garantizar el suministro óptimo en caso de que el próximo invierno sea frío. Todos los precios de la curva de futuros de gas se elevan e impulsan a los de la electricidad.

Está previsto que la demanda global de gas aumente un 3,6% en 2021 y un 1,75% hasta 2024. Sin embargo, la exploración de nuevos pozos de esquisto en EEUU es actualmente mucho más restrictiva con la administración Biden y, además, las entidades financieras consideran los proyectos de hidrocarburos en declive frente al sector renovable, lo que dificulta su financiación. Por tanto, durante los próximos años, será difícil que la oferta crezca al mismo ritmo que la demanda, al margen de la complejidad del transporte de GNL.

El fuerte aumento de los precios del gas, junto a la elevada cotización del CO2, ha triplicado los costes de generación de los ciclos combinados de gas en Europa y, por tanto, también los precios de electricidad. Por eso Alemania está recurriendo de nuevo a la generación de centrales de carbón, que vuelven a ser competitivas porque el gas está muy caro. Pero la vuelta al carbón alimenta la subida de los precios de las emisiones y la espiral se retroalimenta. Resulta complejo predecir por dónde puede romperse este ciclo alcista.

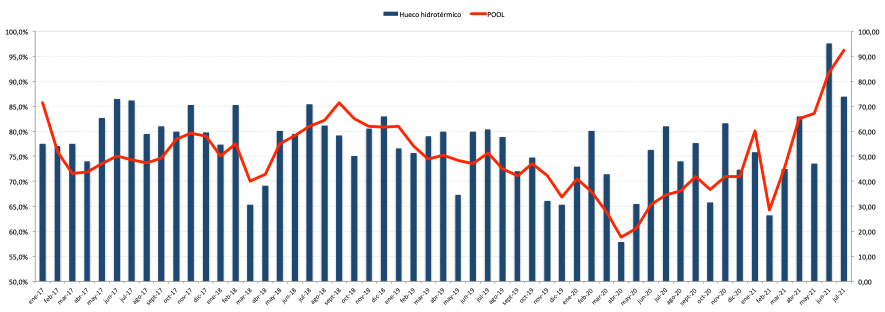

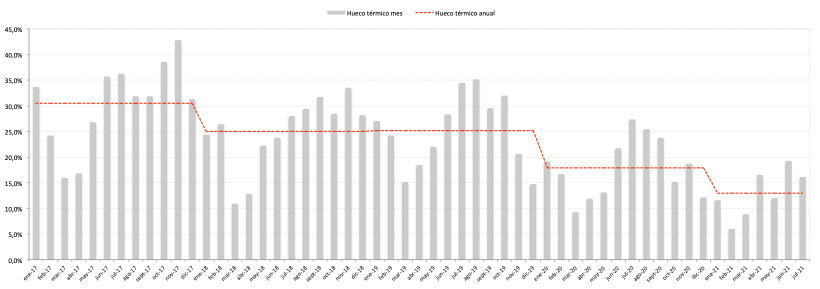

El hueco hidrotérmico marca el 87% de los precios de casación

El aumento de la demanda del verano en España, unido a la disminución de la generación eólica, incrementa la necesidad de una fuente de respaldo. Como las centrales de carbón están ya casi cerradas, son los ciclos combinados los que intervienen prácticamente en todas las horas y marcan el precio diario del POOL, repercutiendo sus elevados costes, muy encarecidos por el incremento del precio del gas y de las emisiones.

En el 87% de las horas de julio el precio lo ha marcado el hueco hidrotérmico. Es decir, una central de ciclo combinado de gas, una de carbón o una hidroeléctrica, que aprovecha su capacidad para almacenar energía para ofertar en las horas caras. Por tanto, el precio de la electricidad en España depende de los costes variables de las centrales de gas (gas y derechos de emisión de CO2).

De hecho, el pasado mes de junio el hueco de casación hidrotérmico llegó al 97%, el más alto de los últimos cinco años, cuya media es del 76,4% mensual.